وقایع نظامی و سیاسی فوریه و مارس ۲۰۲۶، نقطه عطفی در تاریخ بازارهای مالی قرن بیست و یکم به شمار میروند. حملات هماهنگ ایالات متحده و اسرائیل به زیرساختهای استراتژیک، هستهای و مدیریتی در ایران، که منجر به تغییرات بنیادین در ساختار قدرت این کشور شد، شوکی فراتر از یک نوسان گذرا به سیستمهای مالی جهانی وارد کرد. برخلاف درگیری کوتاه ۱۲ روزه در ژوئن ۲۰۲۵، بحران ۲۰۲۶ با هدف صریح “ابهامزدایی ژئوپلیتیک” و حذف تهدیدات بلندمدت انجام شد که این امر باعث بازتنظیم کامل “صرف ریسک” (Risk Premium) در تمام کلاسهای دارایی گردیده است. در حالی که جهان به سمت آتشبس و شرایط پساجنگی حرکت میکند، تحلیل دادهها نشان میدهد که سرمایهگذاران از فاز “واکنش اضطراری” خارج شده و در حال تدوین نقشه راه جدیدی برای بازه ۱۲ تا ۲۴ ماهه آینده هستند. این گزارش به بررسی عمیق تاثیرات این تحولات بر بازار انرژی، طلا، ارزهای دیجیتال، سهام و زنجیرههای تامین پرداخته و استراتژیهای بهینه برای سالهای ۲۰۲۶ و ۲۰۲۷ را ترسیم میکند.

پارادایم جدید در بازار انرژی: فراتر از قیمتهای لحظهای

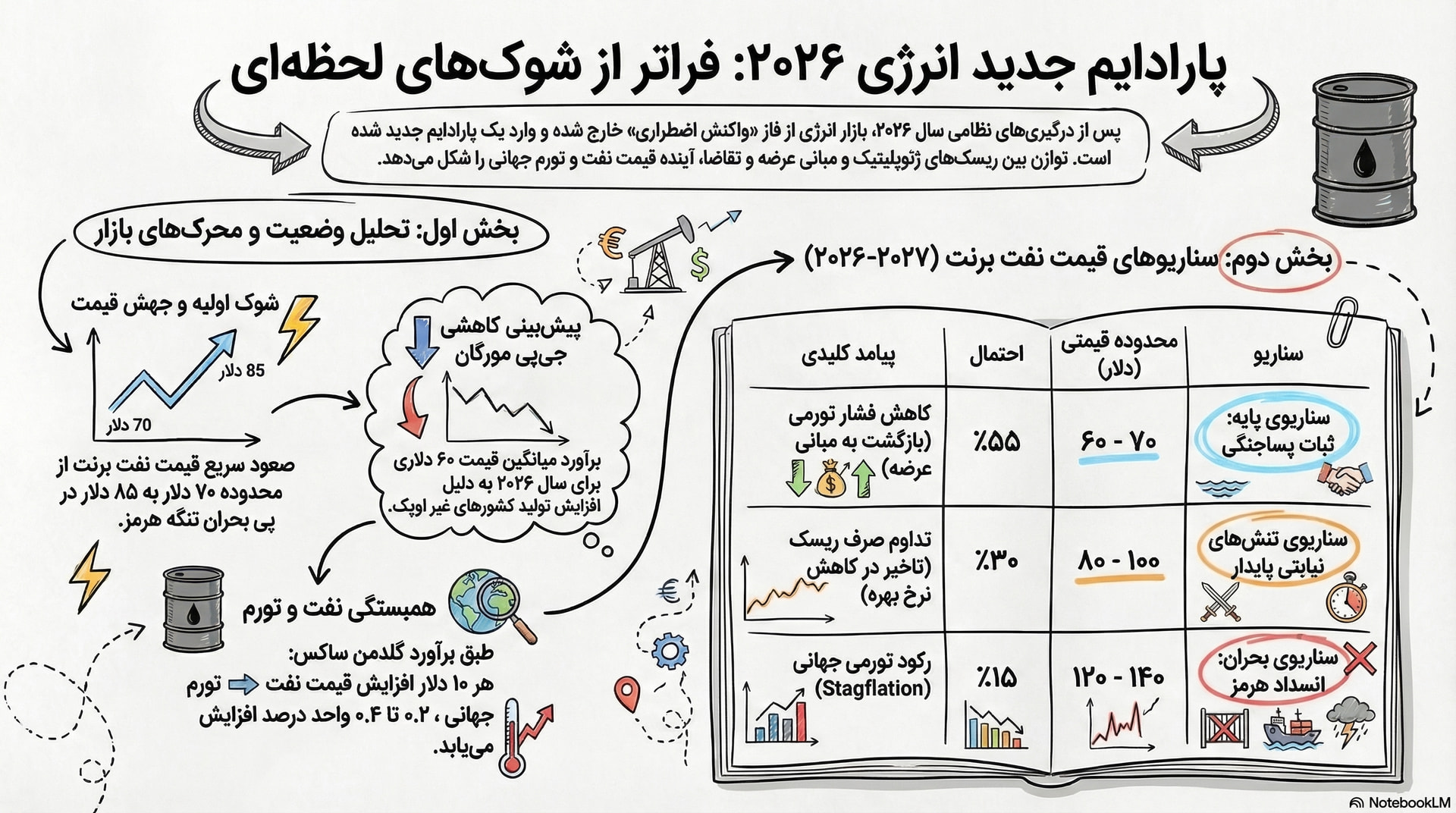

بزرگترین کانال انتقال بحران ۲۰۲۶ به اقتصاد جهانی، بازار نفت و گاز بود. تنگه هرمز، که به عنوان حیاتیترین شریان انرژی جهان شناخته میشود، در طول درگیریها شاهد انسدادهای مقطعی و تهدیدات جدی علیه تانکرهای تجاری بود. این وضعیت باعث شد تا قیمت نفت برنت از محدوده ۷۰ دلار به سرعت به سمت ۸۵ دلار جهش کند. با این حال، تحلیلهای پساجنگی نشاندهنده یک واقعیت دوگانه است: در حالی که ریسکهای فیزیکی همچنان پابرجا هستند، مبانی عرضه و تقاضا برای اواخر ۲۰۲۶ تصویری متفاوت ترسیم میکنند.

جیپی مورگان در تحلیلهای اخیر خود تاکید میکند که علیرغم جهشهای ناشی از جنگ، میانگین قیمت نفت برنت در سال ۲۰۲۶ حدود ۶۰ دلار در هر بشکه خواهد بود. این پیشبینی کاهشی بر پایه این منطق استوار است که شوکهای عرضه ناشی از ایران و منطقه خلیج فارس، به تدریج با افزایش تولید کشورهای غیر اوپک و آزادسازی ذخایر استراتژیک (SPR) جبران خواهد شد. گلدمن ساکس نیز برآورد کرده است که هر ۱۰ دلار افزایش قیمت نفت، تورم جهانی را حدود ۰.۲ تا ۰.۴ واحد درصد افزایش میدهد، که این امر مستقیماً بر سیاستهای پولی بانکهای مرکزی تاثیرگذار است.

تحلیل سناریوهای قیمت نفت در دوران بازسازی

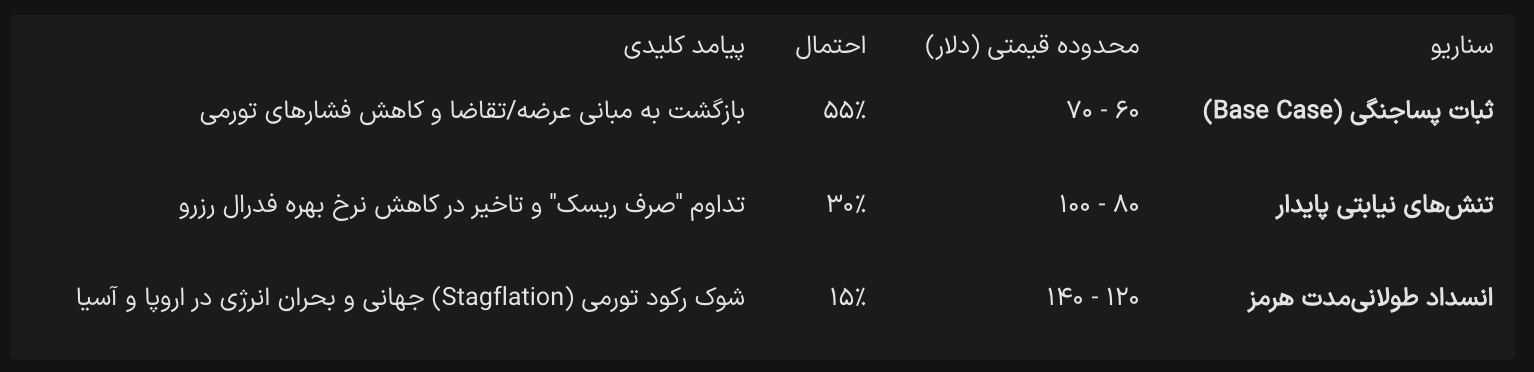

در دوران پساجنگ، بازار انرژی با سه سناریوی محتمل روبروست که هر یک تاثیرات متفاوتی بر اقتصاد جهانی خواهند داشت:

جدول ۱: سناریوهای قیمت نفت برنت و پیامدهای اقتصادی (۲۰۲۶-۲۰۲۷)

تحلیلگران معتقدند که توانایی اوپک پلاس برای فعالسازی ظرفیتهای مازاد و همچنین استفاده از خطوط لوله جایگزین که حدود ۴.۲ میلیون بشکه در روز ظرفیت دارند، مانع از باقی ماندن قیمتها در سطوح نجومی خواهد ش د .

طلا و فلزات گرانبها: پناهگاه امن در عصر عدم قطعیت

در طول بحران ۲۰۲۶، طلا بار دیگر برتری خود را به عنوان “پادشاه داراییهای امن” به اثبات رساند. قیمت انس جهانی طلا که در ژانویه ۲۰۲۶ رکورد ۵,۵۹۵ دلار را ثبت کرده بود، در پی حملات مارس به بالای ۵,۴۰۰ دلار بازگشت. محرک اصلی این صعود، تنها ترس از جنگ نبود؛ بلکه ترکیبی از “دلارزدایی” (De-dollarization)، خریدهای تهاجمی بانکهای مرکزی (به ویژه چین و هند) و نگرانی از تورم ناشی از قیمت انرژی بود.

شورای جهانی طلا (WGC) گزارش میدهد که طلا در دورههای تنش ژئوپلیتیک به طور متوسط ۷.۵٪ بازدهی در شش ماه اول دارد. در سال ۲۰۲۶، این دارایی به عنوان ستون فقرات پورتفوهای دفاعی عمل کرده است. جیپی مورگان هدف قیمتی ۶,۳۰۰ دلار را برای دسامبر ۲۰۲۶ تعیین کرده است که نشاندهنده پتانسیل رشد قابل توجه حتی پس از پایان درگیریهای مستقیم است

پویاییهای بازار استخراج طلا

سرمایهگذاران حرفهای در سال ۲۰۲۶ توجه ویژهای به سهام شرکتهای معدنی دارند. شرکتهایی مانند Barrick Gold و Agnico Eagle به دلیل اهرم عملیاتی (Operating Leverage)، بازدهی معادل ۱.۵ تا ۲ برابر شمش طلا را در رالیهای قیمتی ثبت کردهاند. با توجه به اینکه هزینههای تولید (AISC) در این شرکتها زیر ۱,۵۰۰ دلار باقی مانده، افزایش قیمت طلا به بالای ۵,۰۰۰ دلار به معنای انفجار در حاشیه سود و جریان نقدینگی آزاد آن هات .

بازار ارزهای دیجیتال: بلوغ در میانه آتش

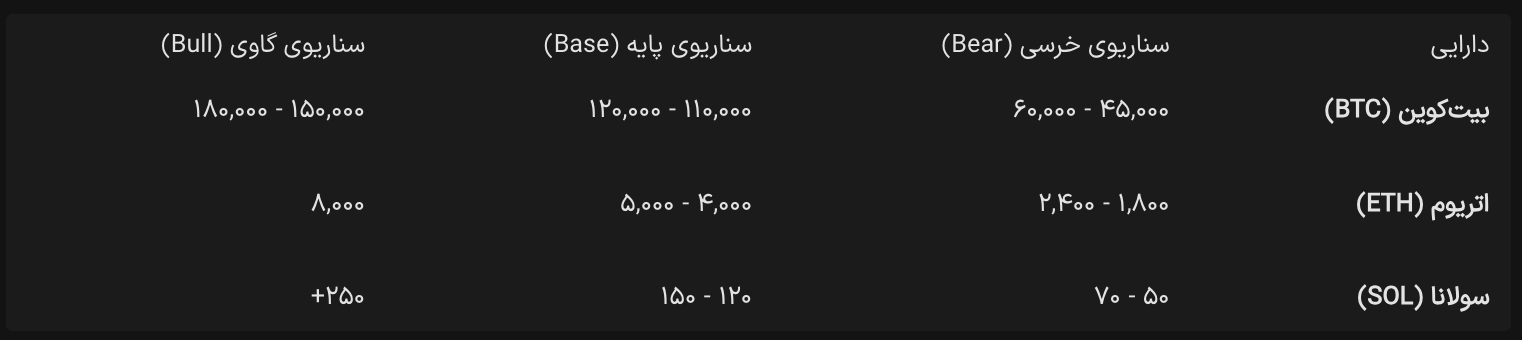

رفتار بیتکوین در طول جنگ ۲۰۲۶ یکی از مورد بحثترین موضوعات در وال استریت بود. در فاز اولیه حملات، بیتکوین با ریزش ۳۰ درصدی به محدوده ۶۳,۰۰۰ دلار، ابتدا رفتاری مشابه “داراییهای ریسکی” (Risk Assets) نشان داد. اما این ریزش دوام چندانی نداشت. ورود گسترده سرمایههای نهادی از طریق ETFهای اسپات، به ویژه در سه روز متوالی پس از شروع درگیری، نشان داد که بیتکوین در حال گذار از یک ابزار سفتهبازی به یک “دارایی ذخیره استراتژیک” است .

تحلیلگران شرکت Bitcoin Suisse پیشبینی میکنند که سال ۲۰۲۶، سال “قیمتگذاری نهایی” زیرساختهای کریپتو خواهد بود. با تصویب احتمالی قوانین نظارتی جدید (مانند Clarity Act) در ایالات متحده، انتظار میرود بیتکوین به سمت اهداف ۱۸۰,۰۰۰ دلار و اتریوم به سمت ۸,۰۰۰ دلار حرک ت کن ند.

جدول ۲: پیشبینی بازه قیمتی ارزهای دیجیتال در سال ۲۰۲۶ بر اساس سناریوهای نهادی

تحلیل تکنیکال نشان میدهد که بیتکوین پس از جذب شوک جنگ، الگوی “ستاره صبحگاهی” (Morning Star) را در نمودار روزانه ثبت کرده که نشانهای قوی ز بازگش ت ر و ند ص عودی است.

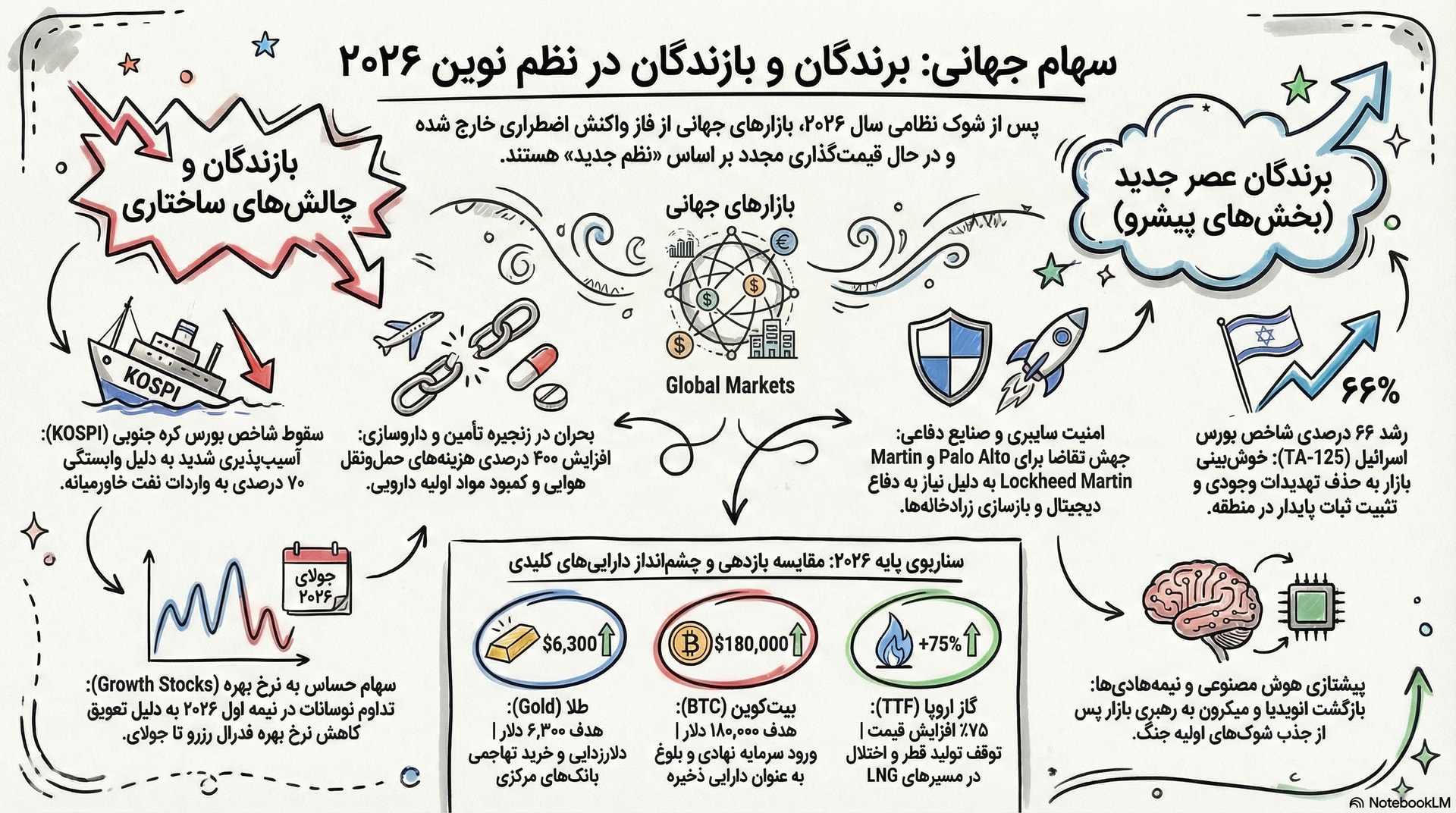

سهام جهانی: برندگان و بازندگان عصر پساجنگ

بازار سهام ایالات متحده (S&P 500 و Nasdaq) در سال ۲۰۲۶ انعطافپذیری عجیبی از خود نشان داد. اگرچه در ابتدای جنگ شاخصها افت ۱.۲ درصدی داشتند، اما به سرعت بهبود یافتند. دلیل این امر تمرکز سرمایهگذاران بر بخشهایی بود که مستقیماً از درگیریها سود میبرند یا از آن مصون هستند.

بخشهای پیشرو در پورتفوهای ۲۰۲۶

۱. امنیت سایبری (Cybersecurity): حملات سایبری منتسب به گروههای متحد ایران باعث جهش در تقاضا برای خدمات شرکتهایی مانند Palo Alto Networks، CrowdStrike و Cloudflare شده است. این شرکتها اکنون به عنوان “دفاع ملی دیجیتال” شناخته میشوند. ۲. صنایع دفاعی (Aerospace & Defense): کاهش ذخایر تسلیحاتی ایالات متحده و نیاز به بازسازی زرادخانهها، منجر به تخصیص بودجههای تکمیلی ۵۰ میلیارد دلاری شده است که مستقیماً به نفع Lockheed Martin و Palantir خواهد بود. ۳. تکنولوژی و هوش مصنوعی (AI): علیرغم نوسانات ژئوپلیتیک، تم اصلی بازار در سال ۲۰۲۶ همچنان هوش مصنوعی است. نیمههادیها (مانند انویدیا و میکرون) پس از یک دوره اصلاح به دلیل جنگ، مجدداً به رهبران بازار تبدیل شدهاند. ۴. بازار سهام اسرائیل: شاخص TA-125 اسرائیل با رشد خیرهکننده ۶۶ درصدی در ۱۲ ماه اخیر، نشاندهنده خوشبینی بازار به “حذف تهدیدات وجودی” و گذار به یک عص ثبات پا یدا ر در منطقه است.

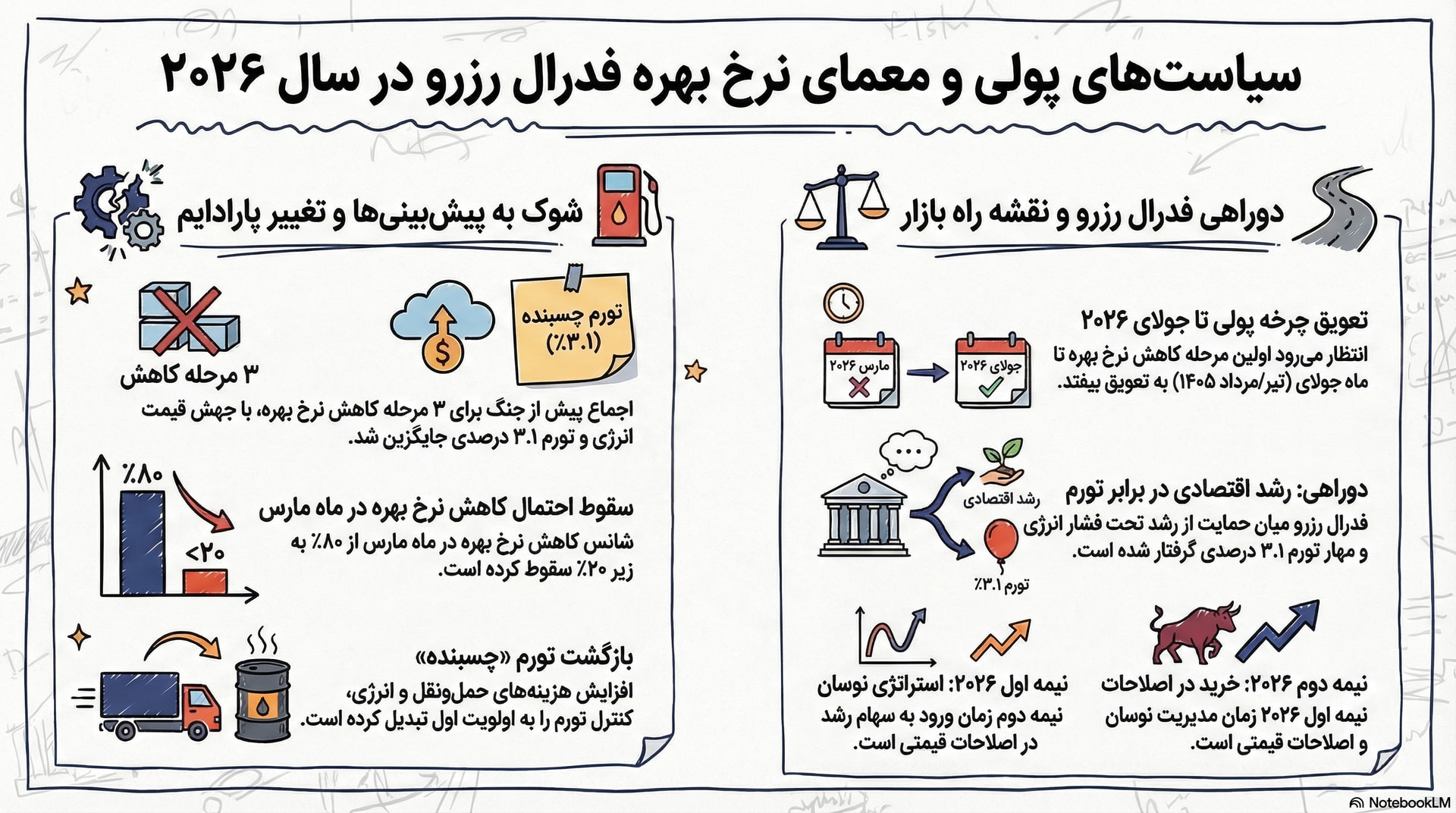

سیاستهای پولی و معمای نرخ بهره فدرال رزرو

جنگ ایران و اسرائیل در سال ۲۰۲۶، محاسبات فدرال رزرو را با چالشی بزرگ روبرو کرد. پیش از درگیریها، اجماع بر این بود که در سال ۲۰۲۶ شاهد ۲ تا ۳ مرحله کاهش نرخ بهره خواهیم بود. اما جهش قیمت انرژی و هزینههای حملونقل، خطر تورم “چسبنده” را مجدداً زنده کرد.

دادههای اخیر نشان میدهد که احتمال کاهش نرخ بهره در ماه مارس از ۸۰٪ به زیر ۲۰٪ سقوط کرده است. فدرال رزرو اکنون در موقعیتی قرار دارد که باید بین حمایت از رشد اقتصادی (که به دلیل هزینههای انرژی تحت فشار است) و کنترل تورم (که به ۳.۱٪ رسیده است)، تعادل برقرار کند. انتظار میرود اولین کاهش نرخ بهره تا ماه جولای ۲۰۲۶ به تعویق بیفتد. این موضوع برای بازارهای سهام به معنای تداوم نوسانات در نیمه اول سال و فرصت خرید در نیمه دوم است.

۱۰ دارایی که جنگ ایران و اسرائیل ارزش آنها را تغییر داد

تحلیل دقیق جریانات سرمایه نشان میدهد که ده دارایی و شاخص کلیدی، بیشترین تاثیر را از تغییر الگوهای ژئوپلیتیک پذیرفتهاند و نقشه راه ۲۰۲۶ را شکل میدهند :

۱. نفت خام (WTI/Brent): تبدیل از یک کالای مازاد عرضه در اواخر ۲۰۲۵ به یک دارایی با “پریمیوم جنگی” ۱۰ تا ۱۵ دلاری در اوایل ۲۰۲۶. ۲. طلا (Spot Gold): تثبیت جایگاه به عنوان دارایی نهایی امن و عبور از مرز ۵,۰۰۰ دلار. ۳. بیتکوین (BTC): اثبات انعطافپذیری و جذب سرمایه نهادی در شرایط بحران، که منجر به هدفگذاریهای شش رقمی شده است. ۴. سهام امنیت سایبری (CIBR ETF): رشد به دلیل افزایش تهدیدات جنگ دیجیتال و حملات سایبری دولتی. ۵. سهام صنایع دفاعی (LMT/PLTR): بهرهمندی از افزایش بودجههای نظامی و نیاز به نوسازی تجهیزات. ۶. شاخص سهام اسرائیل (TA-125): رکوردشکنی به دلیل پیشبینی پایان تهدیدات منطقهای و توسعه پیمانهای ابراهیم. ۷. شاخص بورس کره جنوبی (KOSPI): سقوط به دلیل وابستگی ۷۰ درصدی به نفت خاورمیانه و حساسیت شدید به زنجیره تامین. ۸. گاز طبیعی اروپا (TTF): جهش ۷۵ درصدی قیمتها به دلیل توقف تولید قطر و اختلال در مسیرهای LNG. ۹. دلار ایالات متحده (DXY): تقویت به عنوان ارز ذخیره جهانی در زمان بحران، علیرغم روند بلندمدت دلارزدایی. ۱۰. سهام انرژیهای پاک (Hydrogen/Solar): تسریع سرمایهگذاری در این بخش به منظور کاهش وابستگیبه سوخته ای ف سیلی خاورمیانه.

اختلال در زنجیره تامین و بازگشت تورم لجستیکی

بحران ۲۰۲۶ نشان داد که حتی بدون مسدود شدن کامل تنگه هرمز، تنها “ترس از انسداد” کافی است تا هزینههای بیمه و حملونقل دریایی را به شدت افزایش دهد. انسداد هرمز به معنای توقف ۲۰٪ از نفت و ۱۸٪ از محمولههای هوایی جهان است. در پی حملات، نزدیک به ۱۷۰ کشتی کانتینری در منطقه گرفتار شدند و بسیاری مبور به دور زد ن آفر یقا گردیدند .

این اختلالات به ویژه در بخشهای زیر بحرانی است:

-

داروسازی: هند که بزرگترین صادرکننده داروهای ژنریک است، با جهش ۴۰۰ درصدی نرخ حملونقل هوایی روبرو شده که میتواند باعثکمبود دارو در ن یمه دوم ۲۰۲۶ شو د.

-

تکنولوژی: تحویل به موقع (Just-in-Time) نیمههادیها و باتریهای خودروهای برقی به دلیل تاخیر در مسیرهی خلیج فارس با م شکل مواجه شده ا ست.

-

کشاورزی: اختلال در صادرات کودهای نیتروژنی از منطقه، خطر کاهش محصولات کشاورزی در اواخر ۲۰۲۶ و افزیش قیمت مواد غذا ی ی را به همراه د ارد.

بازارهای نوظهور: فرصتهای پنهان در میان تلاطم

در حالی که بازارهای نوظهور (EM) در ابتدای جنگ به دلیل فرار سرمایه آسیب دیدند، اما تحلیلهای پساجنگی نشاندهنده یک “فرصت نسلی” در برخی از این بازارهاست. کشورهایی مانند هند، مکزیک و ویتنام که در مسیر “نزدیکسپاری” (Nearshoring) و تنوعبخشی به زنجیره تامین قرار دارند، برندگانبلندمدت این جا بجا ی ی سر مایه خواهند بود.

ارزشگذاری سهام در بازارهای نوظهور در حال حاضر با تخفیف قابل توجهی نسبت به بازارهای توسعهیافته معامله میشود. با تثبیت دلار و کاهش تدریجی تنشها، انتظار میرود جریانات سرمایه به سمت این بازارها بازگردد، به ویژه کشورهایی که دارای انضباط مالی هستد و وابستگی کمت ری ب ه وا ردات انرژی دارند.

نتیجهگیری و استراتژی نهایی برای سرمایهگذاران

تحلیلهای پساجنگی ۲۰۲۶ نشان میدهد که بازارهای مالی از یک عصر “نقدینگی ارزان و آرامش ژئوپلیتیک” به عصر “نوسانات ساختاری و اولویت امنیت” گذار کردهاند. پایان جنگ ایران و اسرائیل، اگرچه لزوماً به معنای صلح پایدار نیست، اما منجر به شفافیت در موازنه قدرت شده است که بازارها آن را به عنوان یک سیگنال مثبت برا ی بلندمدت تلقی میکنند.

سرمایهگذاران برای ۱۲ ماه آینده باید استراتژی خود را بر پایه سه اصل بنا کنند: ۱. تنوعبخشی تهاجمی به داراییهای سخت: طلا و بیتکوین دیگر داراییهای جانبی نیستند، بلکه ستونهای اصلی پورتفو در برابر تورم لجستیکی و بیثباتی پولی به شمار میروند. ۲. تمرکز بر تابآوری تکنولوژیک: سرمایهگذاری در امنیت سایبری و صنایع دفاعی، پوششی در برابر “جنگهای سرد” جدید و تنشهای نیابتی است. ۳. بهرهبرداری از چرخه نرخ بهره: تعویق کاهش نرخ بهره به معنای فرصت برای خرید اوراق قرضه با بازدهی بالا و همچنین ورود پلهای به سهام رشد(Growth Stocks) در ز مان اصلاحات قیم تی است.

بحران ۲۰ایران و اسرائیل ثابت کرد که در دنیای جدید، “ریسک ژئوپلیتیک” دیگر یک متغیر تصادفی نیست، بلکه بخشی جداییناپذیر از مدلهای ارزشگذاری داراییهاست. کسانی که بتوانند این تغییر پارادایم را درک کرده و پورتفوی خود را با واقعیتهای “نظم جدید جهانی” تطبیق دهند، برندگان واقعی سال ۲۰۲۶ و ۲۰۲۷ خواهند بود.